Дебетовая карта — инструмент на каждый день: еда, проезд, подписки, мелочи, всё проходит через пластик. Ошибиться легко, переплатить — ещё легче, поэтому спокойнее идти по понятной схеме сравнения и не гнаться за красивой рекламой. Когда решение уже принято, следует без суеты оформить банковскую дебетовую карту у выбранного банка и сразу проверить детали тарифов.

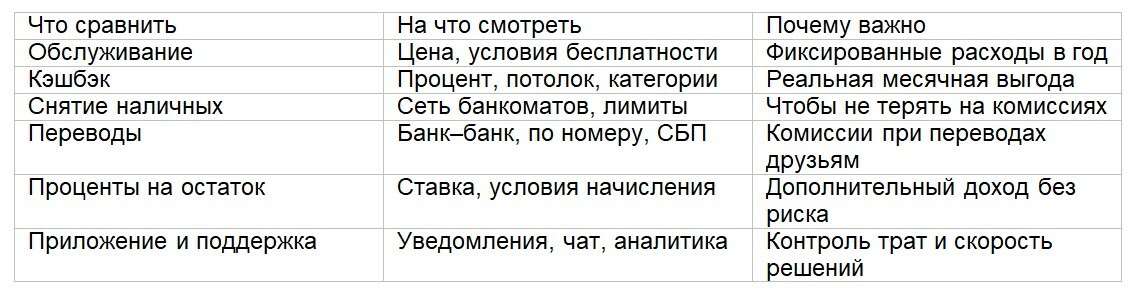

Главные критерии выбора дебетовой карты

Сравните стоимость обслуживания, условия возврата части расходов (cashback), комиссии за снятие и переводы, проценты на остаток и удобство приложения. Этого достаточно, чтобы отсеять лишнее и подобрать рабочую карту под свои траты.

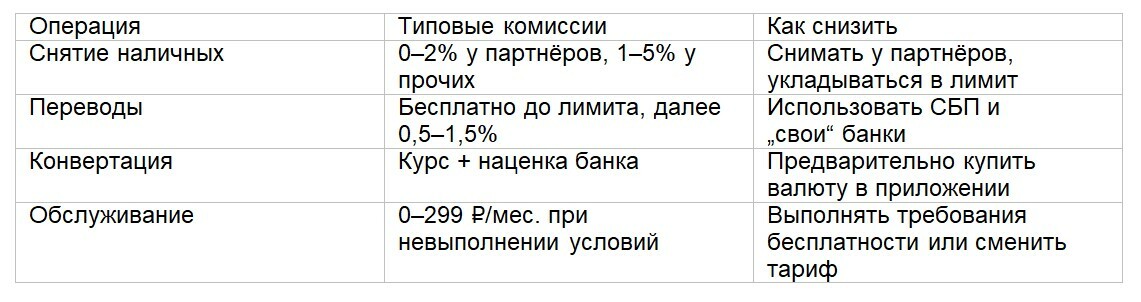

Завязка проста: карта должна экономить на типичных расходах и не накидывать скрытые платежи. Для регулярных покупок важнее честный кэшбэк без ловушек, чем редкая акция. Для накоплений — проценты на остаток без сложных требований. Кому-то критичнее бесплатное снятие в „чужих“ банкоматах, кому-то — перевод по номеру телефона без комиссий. Удобство — не пустяк: понятное приложение, быстрые уведомления, мгновенная блокировка. И да, привяжите выбор к собственному плану расходов — короткий план личного бюджета поможет увидеть реальные приоритеты.